Die sehr kräftige Erholung der Weltwirtschaft und ein starker Rebound-Effekt im inländischen privaten Konsum und in den Dienstleistungsexporten

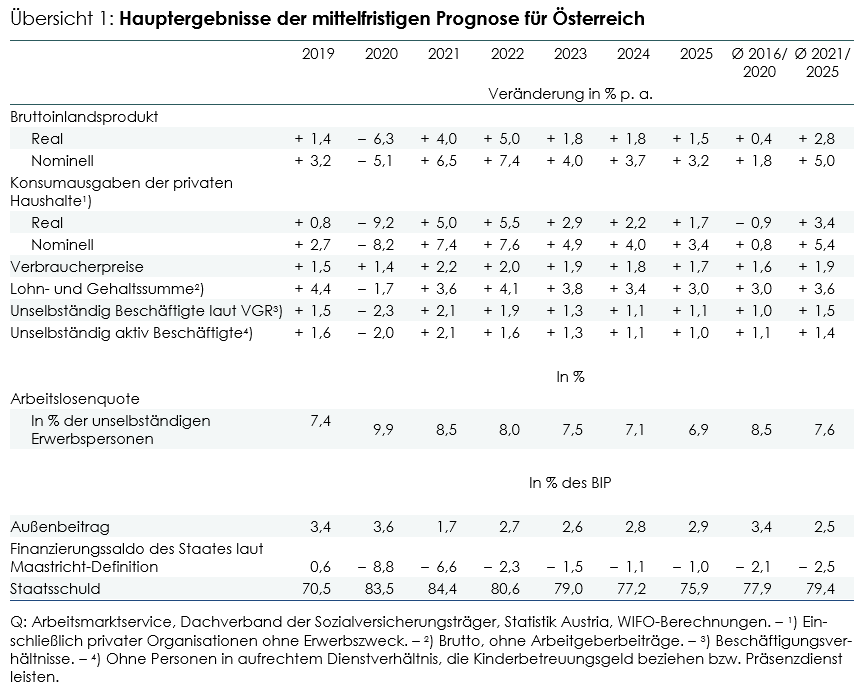

führen in den Jahren 2021 (+4%) und 2022 (+5%) zu einem starken Wachstum. In den Jahren 2023 bis 2025 wird ein weiterhin überdurchschnittliches

Wachstum (+1,8% p. a.) im Vergleich zum Zeitraum vor der Krise (Ø 2010/2019 +1,5% p. a.) erwartet (Übersicht 1). Dies obwohl

für die Jahre 2023/24 eine schwächere Dynamik bei den Ausrüstungsinvestitionen prognostiziert wird: Aufgrund der angenommenen

Vorzieheffekte durch die Investitionsprämie wird für diese Jahre ein leichter Rückgang bzw. eine Stagnation der privaten Ausrüstungsinvestitionstätigkeit

als Echoeffekt angenommen.

Die treibende Kraft der Erholung im Inland dürfte der private Konsum sein. Die Einkommen der privaten Haushalte wurden in

den Jahren 2020 und 2021 durch fiskalpolitische Maßnahmen (insbesondere durch die Kurzarbeit) stabilisiert. Da in dieser Zeit

durch COVID-19-Regelungen die Konsummöglichkeiten deutlich eingeschränkt waren, wurden die privaten Ersparnisse (vornehmlich

durch "Zwangssparen") deutlich ausgeweitet: die Sparquote stieg von 8,2% (2019) auf 14.5% bzw. 10,8% (2021). Mit dem Ende

der umfassenden Beschränkungen wird ab der zweiten Jahreshälfte 2021 mit einer deutlichen Ausweitung der privaten Konsumausgaben

gerechtet. Für 2022 wird eine Sparquote bereits unter dem Vorkrisenniveau erwartet (7,8%). Auch für die Folgejahre wird mit

einem stärkeren Konsumwachstum als in den Vorkrisenjahren gerechnet (Ø 2023/2025 +2,3% p. a., Ø 2010/2019 +0,9% p. a.). Bis

zum Ende des Prognosezeitraumes könnte die Sparquote daher auf rund 6% zurückgehen.

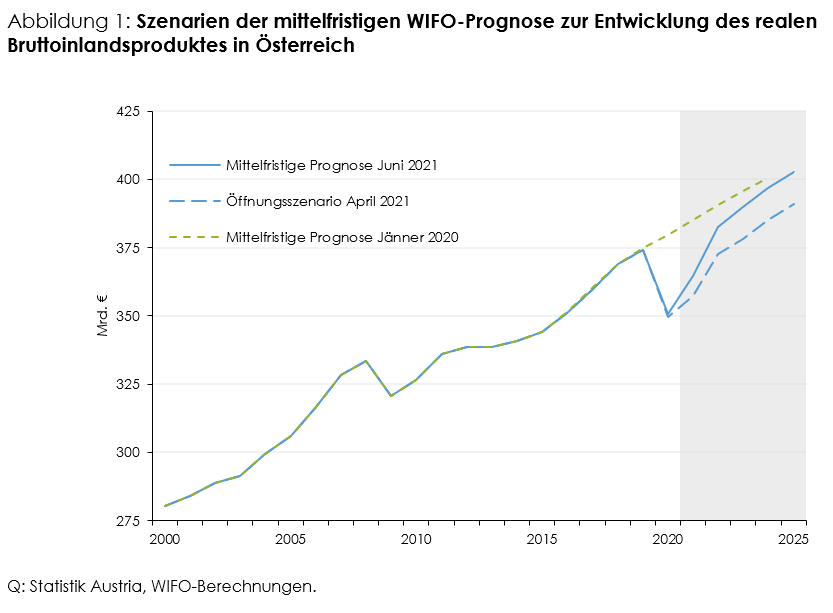

Durch die starke Erholung wird bis 2024 von einer (beinahe) Schließung der rezessionsbedingten BIP-Lücke ausgegangen: gegenüber

einem Szenario ohne COVID-19-Rezession (der mittelfristigen WIFO-Prognose vom Jänner 2020, die noch nicht von der COVID-19-Pandemie

geprägt war) wird der Abstand im realen BIP-Niveau nunmehr auf knapp 1% geschätzt (Abbildung 1). Das BIP-Vorkrisenniveau (siehe

WWWI-Index) dürfte bereits zum Ende des II. Quartals 2021 erreicht werden.

Im Vergleich zur Erholung nach der globalen Finanz- und Wirtschaftskrise 2009, dürfte die rezessionsbedingte BIP-Lücke nach

der COVID-19-Krise rascher geschlossen werden.

Von der stärkeren Erholung wird auch der Arbeitsmarkt mitgezogen. Für die Arbeitslosenquote wird (im Jahresdurchschnitt) im

Jahr 2023 mit der Erreichung des Vorkrisenniveaus gerechnet und zu Ende des Prognosehorizontes wird die Zahl der arbeitslosen

Personen auf 296.000 geschätzt (2021: 352.000).

Der Anstieg der Inflationsrate auf 2,2% im Jahr 2021 ist vor allem auf den Bereich Energie zurückzuführen und damit überwiegend

den Basiseffekten durch im Frühjahr 2020 sehr niedrigen Rohölpreise geschuldet. Zusätzlich treiben höhere Transportkosten,

steigende Rohstoff- und Vorproduktpreise sowie Lieferengpässe die Preise industrieller Güter (z. B. Möbel, Bekleidung). Bei

den Dienstleistungspreisen dürfte es 2021 in den von der Pandemie (bzw. den Maßnahmen zu deren Bekämpfung) am stärksten betroffenen

Branchen auch zu höheren Preisen kommen. Alle diese Entwicklungen werden aber als temporäre Preisanstiege gesehen, die zu

keinem dauerhaften steigenden Inflationstrend führen. Zum Ende der Prognoseperiode wird mit einer Inflationsrate von 1,7%

gerechnet. Das Reallohnwachstum dürfte im Prognosezeitraum hinter dem Wachstum der Arbeitsproduktivität zurückbleiben. Die

inländischen Arbeitskosten dürften daher nicht wesentlich zur Inflation beitragen. Über den gesamten Prognosezeitraum 2021/2025

wird mit einem Preisanstieg gemäß VPI von durchschnittlich 1,9% pro Jahr gerechnet.

Die Mehrzahl der im Zuge der COVID-19 Krise beschlossenen Stützungen wurden als befristete Maßnahmen beschlossen und führen

daher nur zu einem vorübergehenden Anstieg der Staatsausgaben. Die Einnahmen sollten im Zuge der wirtschaftlichen Erholung

wieder deutlich steigen. Mit Abklingen der Krise wird sich daher der Schuldenaufbau der öffentlichen Hand ab dem Jahr 2022

deutlich verlangsamen. Unter der den WIFO-Prognosen zugrundeliegenden "no-policy-change"-Annahme[1]) ergibt sich für 2021 noch ein staatliches Budgetdefizit von 6,6% (fiskalischer Finanzierungssaldo in % des nominellen BIP),

das bis 2022 auf 2,3% sinken dürfte. Für 2025 wird unter diesen Annahmen ein Haushaltsdefizit von 1% erwartet. Der öffentliche

Schuldenstand (in % des nominellen BIP) dürfte unter diesen Bedingungen von seinem Höchststand von 84,4% im Jahr 2021 bis

zum Ende des Prognosezeitraumes auf rund 76% zurückgehen. Dieser Rückgang der Schuldenquote ist vor allem auf den deutlichen

Anstieg des nominellen BIP (+5% p. a.) zurückzuführen.

[1]) Die WIFO-Prognosen berücksichtigen im Allgemeinen nur bereits beschlossene Gesetze und Verordnungen. In bestimmten Fällen

werden auch noch nicht formal beschlossene Maßnahmen einbezogen. Das ist etwa dann der Fall, wenn der Verhandlungs- oder Gesetzwerdungsprozess

bereits weit fortgeschritten ist (Gesetzesentwürfe in Begutachtung; fallweise werden auch Ministerratsbeschlüsse miteinbezogen)

und zur betreffenden Regelung zugleich hinreichend detaillierte Informationen vorliegen, die eine quantitative Einschätzung

ermöglichen.