In den Jahren 2021/22 wird durch die gute internationale Konjunktur und fiskalpolitischen Maßnahmen (Investitionsprämie und

‑freibetrag, Steuerreform) mit einer kräftigen Erholung der inländischen Wirtschaftsleistung gerechnet.

Nach dem Abklingen der COVID-19-Rezession hat im Frühjahr 2021 eine kräftige Erholung der internationalen Wirtschaft eingesetzt,

von der auch die österreichische Wirtschaft mitgezogen wird. Darüber hinaus wirken auch heimische wirtschaftspolitische Maßnahmen

wie Investitionsprämie und ‑freibetrag und die Steuerreform 2022/2024 in den kommenden Jahren unterstützend auf die private

Inlandsnachfrage. Zusätzlich wird angenommen, dass die in den COVID-19-Lockdown-Phasen 2020/21 angewachsenen privaten Ersparnisse

("Zwangssparen") zu einem Teil wieder in den privaten Konsum zurückfließen.

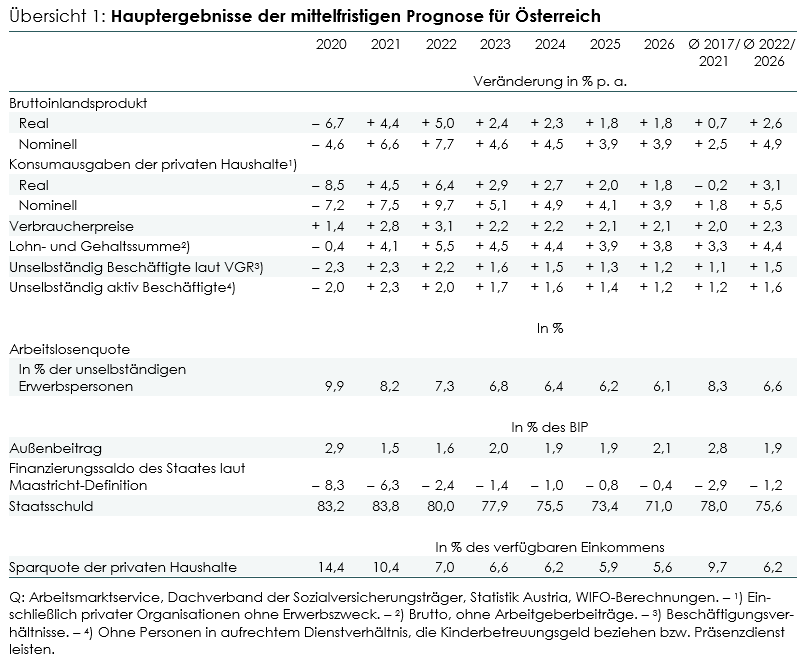

Unter diesen Bedingungen wird 2022 mit einem Wachstum des realen privaten Konsums von 6,4% gerechnet. Davon gehen etwa 0,4 Prozentpunkte auf die Entlastungen der privaten Haushaltseinkommen durch die Steuerreform

zurück (Tarifsenkung 2. Stufe, Erhöhung des Familienbonus und Kindermehrbetrag, Senkung des Krankenversicherungsbeitrages

für niedrige Einkommen und den Klimabonus).

Durch die ökosoziale Steuerreform wird die Entlastung der privaten Haushalte für das Jahr 2022 auf 2,8 Mrd. € (1,2% des verfügbaren Haushaltseinkommens) geschätzt, die bis 2026

auf 7 Mrd. € (2,5%) ansteigt. Im Vollausbau entfallen 15% der Entlastung auf das unterste, 36% auf das mittlere und 49% auf

das oberste Haushaltseinkommensdrittel. Diesen Schätzungen liegen Simulationen der einzelnen Maßnahmen mit dem WIFO-Mikrosimulationsmodell

zugrunde. Kumuliert über den Prognosezeitraum wird die nominelle Entlastung auf knapp 27,5 Mrd. € geschätzt.

Neben dieser erwartbaren Entlastung verfügen die privaten Haushalte bereits über einen "Corona-Sparpolster" von geschätzt

knapp 25 Mrd. €. Da wohl ein Teil dieses Sparpolsters auch wieder für den Konsum ausgegeben wird, wird angenommen, dass anfangs

lediglich ein Viertel des durch die Steuerreform zusätzlich verfügbaren Einkommens in den Konsum fließt. Der Großteil wird

kurzfristig der Vermögensbildung zugeführt und über einen längeren Zeitraum (über die Prognoseperiode hinaus) in den Konsum

fließen.

Für den Zeitraum 2023/2026 wird daher ein überdurchschnittlicher realer Konsumzuwachs von jährlich 2,3% unterstellt (Ø 2010/2019

+0,9%; reales verfügbares Einkommen Ø 2022/2026 +2,1%, Ø 2010/2019 +0,6%). Die Sparquote dürfte im Durchschnitt der Prognosejahre

bei 6,2% liegen. In einer Prognose ohne Steuerreform wurde sie auf 4,9% p. a. geschätzt.

Investitionen werden sich durch eine starke Expansion im produzierenden Bereich gut entwickeln. Durch die Investitionsprämie

werden 2022 noch zusätzliche Ausrüstungsinvestitionen durchgeführt, die ohne die Prämie nicht getätigt worden wären. Um die

Investitionsprämie maximal lukrieren zu können, werden Projekte, die erst für spätere Jahre geplant waren, vorgezogen. Die

Bruttoanlageinvestitionen werden dadurch 2022 um 4,4% ausgeweitet. Durch diesen Vorzieheffekt wird für die Jahre 2023 und

2024 als "Echo" eine Abschwächung in der Investitionstätigkeit befürchtet. Durch die Senkung des Körperschaftsteuersatzes

ab 2023 und die Einführung eines (Öko‑)Investitionsfreibetrages dürfte diesem Echo-Effekt aber ab 2024 entgegengewirkt werden

und zu einer stärkeren Investitionstätigkeit kommen.

Der Außenhandel entwickelt sich 2022 besonders dynamisch (Exporte +8,9%, Importe +8,3%), was dem verschobenen Rebound-Effekt im Reiseverkehr geschuldet ist, da der Tourismus 2021 in den ersten fünf Monaten

noch im Lockdown war. Für die Gesamtexporte bzw. ‑importe wird im Zeitraum 2023/2026 mit einem durchschnittlichen jährlichen

Zuwachs von 4,1% bzw. 3,9% gerechnet. Der Außenbeitrag verbessert sich über den Prognosezeitraum von 1,5% auf 2% des BIP;

im Durchschnitt beträgt sein jährlicher Wachstumsbeitrag 0,2 Prozentpunkte.

Das Arbeitskräfteangebot dürfte – trotz eines Rückganges der erwerbsfähigen Bevölkerung (‑0,2% p. a.) – im Prognosezeitraum um durchschnittlich 1,1%

pro Jahr wachsen. Das resultiert zum einen aus der weiteren Zunahme der Erwerbsbeteiligung von Frauen und Älteren (u. a. durch

die schrittweise Anhebung des Frauenpensionsalters ab 2024) und zum anderen aus einem Anstieg des ausländischen Arbeitskräfteangebotes.

Der Anteil der ausländischen Arbeitskräfte an der Gesamtbeschäftigung steigt dadurch auf 26,6% im Jahr 2026.

Das kräftige BIP-Wachstum von 5% für 2022 sollte sich in einem deutlicheren Beschäftigungsanstieg niederschlagen (+2,0%).

Ab 2023 fällt er durch das Abklingen der Rebound-Effekte geringer aus (2023/2026 rund +1,5% p. a.). Die Arbeitslosenquote

laut AMS wird nach dem Anstieg auf 9,9% im Jahr 2020 bis zum Ende des Prognosezeitraumes auf 6,1% sinken.

Der starke Preisauftrieb auf den internationalen Gütermärkten, die Rücknahme der Mehrwertsteuersenkung in den von der COVID-19-Krise

stark betroffenen Branchen (Gastronomie, Beherbergung und Veranstaltungswesen) und die CO2-Bepreisung bewirken einen Anstieg der Inflationsrate auf 3,1% im Jahr 2022. Das WIFO schätzt die höhere Inflation 2021/22 als überwiegend vorübergehend ein. In den Jahren

2023/2026 wird mit einem durchschnittlichen jährlichen Anstieg der Verbraucherpreise um 2,1% gerechnet (Ø 2010/2019 +1,9%).

Mit der CO2-Bepreisung und der Lohn- und Einkommensteuerreform 2022/2024, wird ein erster Schritt in Richtung einer ökosozialen Transformation

des Steuersystems gesetzt. Mit der Investitionsprämie und einem (Öko-)Investitionsfreibetrag wird die Transformation der Kapitalausstattung

der österreichischen Unternehmen in Richtung Klimaneutralität und Digitalisierung unterstützt.

Im Zusammenspiel der nachlassenden fiskalischen Belastung durch die COVID-19-Krise, der Beschlüsse der ökosozialen Steuerreform

und weiterer budgetwirksamen Entscheidungen, wie der Pensionserhöhung oder zusätzlicher investiver Maßnahmen im Rahmen der

EU-Aufbau- und Resilienzfazilität (Recovery and Resilience Facility – RRF), wird eine Verbesserung des gesamtstaatlichen Budgetdefizits von 6,3% des BIP 2021 auf 2,4% im Jahr 2022 erwartet. Bis zum Ende des Prognosehorizontes sollte die Defizitquote

auf 0,4% zurückgehen. Durch die Steuerreform wird die Budgetdefizitquote um durchschnittlich 0,6 Prozentpunkte pro Jahr erhöht.

Die Staatsschuldenquote wird von 83,8% im Jahr 2021 auf 80,0% des BIP im Jahr 2022 zurückgehen. Vor allem auch aufgrund des

kräftigen nominellen BIP-Wachstums wird erwartet, dass die Schuldenquote bis zum Ende des Prognosezeitraumes auf 71% sinkt.

Ohne Steuerreform wären der geschätzte Schuldenstand um knapp 15 Mrd. € und die Schuldenquote um 1,7 Prozentpunkte niedriger.

Publikationen

Presseaussendungen, 02.11.2021 9:00

Forschungsgruppe: Makroökonomie und öffentliche Finanzen